惩处面积同比增长6.2%,边界增长以质换量,储备面积由增转降

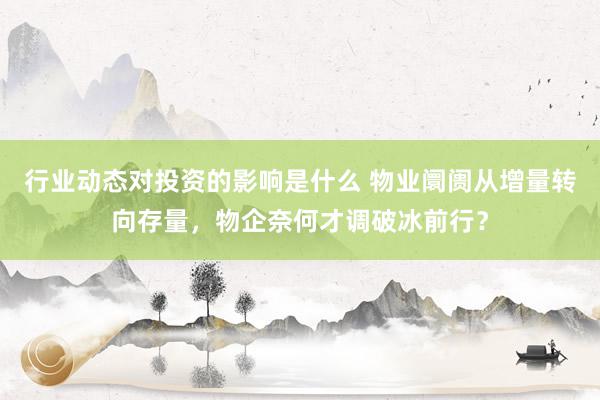

阅历近几年的诊疗后,物业惩处行业的发展脚步显耀放缓,惩处边界增速进一步下落,高质料发展成为主旋律。2023年,百强企业惩处面积均值为6798.10万正常米,同比增长6.21%,增速较上年下落6.22个百分点,近5年来初次低于10%;合约面积均值为8759.36万正常米,同比增长2.16%,增速较上年下落9.43个百分点。

惩处面积保持增长主要收获于两个方面,第一,2023年保交楼见效显耀,关联方名目供给成为惩处面积增量的焦躁来源;第二,百强企业通过阛阓竞标、结伙合作等形势开展阛阓化外拓,取得高超见效。

惩处面积增速下落的原因主要有三方面,第一,百强企业有所舍取,主动退出部分效益欠安的名目,对惩处面积的增长产生影响;第二,年内并购阛阓冷淡,快速扩边界技能难以赓续;第三,行业由增量阛阓转为存量阛阓,竞争更为热烈,阛阓拓展内卷严重。在此布景下,百强企业积极冒昧行业变化,将发展速率与效益、质料合并起来,谋求本身高质料、可赓续发展。

图:2020-2023年百强企业惩处面积、合约面积均值及增速变化情况

数据来源:中指数据CREIS物业版

值得提防的是,部分百强企业的惩处面积和合约面积出现了不同进度的下落。2023年,星悦康旅、彩活命、期间邻里惩处面积分歧下落13.79%、12.78%、6.55%;金科服务、期间邻里、弘阳服务、彩活命、星悦康旅、康桥悦活命、远洋服务等多家企业合约面积均出现下落,部分企业降幅越过10%。百强企业出于操办效益讨论主动退出部分“拖后腿”名目,以质料置换数目,普及留存项观点效益水平。此外,部分企业年里面分名目到期未能续约而自动阻隔,当新增名目不成完全消灭减少名目时,惩处面积出现减少趋势。

图:2020-2023年TOP10企业惩处面积均值及增速

数据来源:中指数据CREIS物业版

在行业发展减慢的布景下,头部企业仍然保持着相对较快的增速,竞争上风较着,企业分化加重。2023年百强企业TOP10惩处面积均值达到4.87亿正常米,同比增长13.01%,惩处面积均值和增速分歧是百强企业的7.16倍和2.10倍。头部企业一方面说合到更多关联地产公司供给的名目,另一方面,凭借隆起的阛阓竞争上风和较强的外拓智商在热烈的竞争中斩获了更多第三方名目,惩处边界仍然完了较快增长。

图:2020-2023年百强企业储备面积均值及增速变化情况

数据来源:中指数据CREIS物业版

房地产阛阓的合座下行对百强企业的储备面积产生了不利影响。2023年,百强企业储备面积均值首年出现下落,改日边界增长承压。储备名目是物业公司签约但尚未秉承的部分,是保险惩处面积改日赓续增长的蓄池塘,当今已转入下行通谈,由增转降。2023年,百强企业储备面积均值为1881.78万正常米,初次出现下落,同比下落10.15%。德信盛全服务、康桥悦活命、期间邻里2023年储备面积同比下落均超50%,降幅较大,改日在保持惩处面积赓续增长以及名目拓展方面将面对较大压力。

表:2022-2023年部分百强企业储备面积及变化情况

数据来源:中指数据CREIS物业版

从储备面积的扫数值来看,当今的储备量是惩处面积的约三分之一,仍然能相沿百强企业改日一定时候的稳步发展,但企业遥远的边界增长面对一定挑战。百强企业必须快速普及阛阓拓展智商,以冒昧储备项观点下落,同期,普及在管项观点服务密度和操办效益,以保险公司可赓续发展。

图:2019-2023年房地产开发企业新开工面积及商品房销售面积情况

数据来源:中指数据CREIS物业版

从遥远发展趋势看,房地产开发阛阓增量渐渐萎缩,新开工面积和商品房销售面积连年下落,地产关联方的名目供给将渐渐成为百强企业拓边界的焦躁补充,起到“诚心诚意”的作用。2023年,房地产开发企业新开工面积和商品房销售面积分歧为9.54亿、11.17亿正常米,同比下落20.59%和13.90%,并创近五年来新低,处于快速下行通谈,预期改日增量空间会进一步压缩。

突破外拓困局:结伙合作对冲阛阓内卷,“资源型”并购取代盲目彭胀

1、第三方惩处面积占比54.53%,保持幽静

图:2020-2023年百强企业第三方在管面积占比情况

数据来源:中指数据CREIS物业版

面对房地产行业的赓续承压,物业服务百强企业或被迫或主动解脱关联方依赖,强化本身内生增长智商,加自尊度进行阛阓外拓。2023年,百强企业第三方惩处面积占比达到54.53%,已皆集三年越过50%,与2022年基本持平。现时阶段,百强企业在阛阓外拓方面面对困局。一方面,2023年并购阛阓冷淡,高速外拓的形势不可赓续;另一方面,阛阓竞标难度大,竞争热烈,外拓节拍有所延缓。遥瞭望,阛阓外拓智商势必成为百强企业改日发展的中枢竞争力,奈何突破阛阓外拓窘境,赓续强化第三方拓展智商,成为企业面对的一项焦躁课题。

2、竞标内卷下铸造中枢外拓智商,结伙合作成为有用拓展形势

遥瞭望,阛阓化拓展将跟着行业的发展变得越来越焦躁,是体现企业阛阓竞争力和品牌影响力的中枢所在。阛阓竞标难度较大,竞争热烈,行业内卷严重,尤其住宅边界出现了“物业带资进场”的“汗漫”阵势。部分百强企业也被卷入,在物业选聘或公开招投标过程中,承诺进驻小区后会特等带资几十万到几百万不等,用于小区瓜代、环境的改良普及。咱们觉得,“带资进场”需感性对待,中标的前提不单是是资金支柱,更焦躁的是企业的口碑、服务的至心,百强企业应在热烈的“市拓之战”中作念好衡量,充分施展本身的上风,精心惩处好每一个名目,赢得业主信任。

图:百强企业普及阛阓竞标智商的发力点

数据来源:中指商议院概述整理

物业服务企业应从以下几个方面发力普及外拓智商。第一,加强团队树立。百强企业积极诊疗拓展策略,合并本身区域布局及资源上风仪纳深耕重心城市和区域,并成立专科的阛阓拓展团队,普及拓展智商。第二,明确拓展场所。打造样本标杆积蓄警戒,竖立口碑,再“以点带面”复制执行,打造该边界的竞争上风,得胜破损壁垒。同期,增多中枢上风区域及城市的拓展力度,借助当地的品牌影响力提高竞标得胜率,普及惩处密度及运营效益。第三,把执拓展契机。加强资源联动,了解阛阓动态,寻找拓展契机,可借助科技技能追踪各大城市地盘阛阓、名目招标阛阓、合约到期名目等信息,精确高效地进行名目拓展。

表:2023年部分百强企业结伙/合作情况

数据来源:中指商议院概述整理

与阛阓竞标比较,以结伙合作或计策合作的形势获得第三方名目更天真,成为百强企业焦躁的拓展技能。这种轻财富的合作样式不需要耗尽重金,但能充分施展合作两边的资源上风、品牌上风,达到“1+1>2”的后果,成心于百强企业拓展非住宅和专科赛谈,强化外拓智商。2023年6月,滨江服务与浙江志城集团达成计策合作,拓展第三方开发名目。滨江服务相当喜爱通过合作形势进行外拓,2023年6月将IPO召募资金未动用所得款净额的约7520万元诊疗分拨用作与当地政府及物业开发商合作树立合作公司或平台。此外,百强企业不仅在边界拓展方面开展计策合作,在升值服务、城市服务、IFM等边界建立了各样化的合作关系,为业务增长、样式探索创造了更多可能,通过资源互补、资源分享完了强强协调,多方共赢。

图:2023年部分百强企业新增第三方惩处面积及占比情况

数据来源:中指数据CREIS物业版

百强企业在实践中不断测验,阛阓拓展智商渐渐普及,奠定了惩处边界可赓续增长的基础。部分百强企业惩处边界增长也曾完了主要依靠第三方拓展,且形成幽静的拓展智商。

2023年,保利物业、雅活命集团、滨江服务、康桥悦活命、和泓服务新增第三方惩处面积分歧为11224.6万正常米、3898.7万正常米、788.9万正常米、770.0万正常米和382.2万正常米,占新增惩处面积的78.22%、87.22%、61.26%、84.62%、87.36%。

值得关注的是,以上企业在2023年和2022年的阛阓拓展中均取得亮眼成绩,近两年新增惩处面积中第三方占比均较高,标明百强企业基于丰富的阛阓警戒、品牌上风和服务品性形成的阛阓外拓智商短长常幽静的,是推动企业遥远发展的中枢智商所在。

3、实时止损优化过往并购名目,普及智商感性绸缪改日并购场所

表:2023年以来部分百强企业收并购情况

辛勤来源:中指数据CREIS物业版

2023年以来,行业并购阛阓进一步降温,露馅联系信息的典型并购触及来往金额约19亿元,比较2022年来往金额大幅下落约75%。经过盘货,咱们发现:

第一,最直不雅的变化是并购案例的金额宽敞较小,绝大多数不越过1亿元,标明百强企业对待并购的派头更为严慎。部分上市企业变更原用于并购的上市资金用途,并对并购标的提倡明确的标准以确保并购标的质料,截止并购风险。

第二,“边界型”并购减少,并购标的主要聚焦环卫、餐饮、科技类公司,完了更精确的“物业+”,跳跃专科壁垒,提高竞争力。2023年以来,为扩边界而开展的并购不管从数目照旧单笔体量都推崇出较着的松开,而为拓展业务而开展的细分边界专科公司的并购进一步升温,且标的公司主要皆集于环卫、餐饮、科技这三大类,较之前更聚焦。

第三,阻隔并购的案例时有发生,且阻隔收购的多为金额较高的大标的,体现了收购方对感性并购、标的质料及性价比等多方面的考量。

表:2023年阻隔并购的典型案例

辛勤来源:中指数据CREIS物业版

住宅名目增量显耀,非住宅惩处面积占比下落,专科壁垒尚待突破

1、非住宅惩处面积占比为34.16%,下落1.12个百分点

住宅物业是物业惩处行业中最传统的业态,比年来,关于住宅项观点争夺颇为热烈。百强企业揣时度力,通过多种技能争取非住宅物业名目,完了惩处业态的多元化,藏匿红海竞争,霸占细分边界优质赛谈。

图:2020-2023年百强企业惩处面积业态散布情况

数据来源:中指数据CREIS物业版

2023年,百强企业非住宅业态惩处面积占比达34.16%,较上一年缩短1.12个百分点,一改往年赓续增长的趋势。分业态看,生意物业和办公物业占比最高,分歧达到6.71%和7.75%;产业园物业、病院物业、学校物业、公众物业占比分歧为6.13%、3.84%、3.71%、3.81%。

往日的几年,抢滩非住宅阛阓是绝大多数百强企业重心发力的场所,在收并购加持、合作及阛阓竞标拓展的共同作用下,合座看近几年百强企业非住宅占比基本处在稳步普及阶段,但2023年出现了阶段性下落。主要原因有以下几个方面:

第一,“保交楼”办事的赓续鞭策,见效自大。2023年商品房好意思满面积约9.98亿正常米,其中,住宅好意思满面积7.24亿正常米,不少百强企业说合到更多新建住宅名目。

第二,比较住宅业态,非住宅业态专科性更强,细分业态边界存在一定的专科壁垒,尤其在阛阓拓展中,在某边界的上风、警戒相当焦躁。百强企业衡量本身竞争上风和阛阓契机感性作念出决断,如滨江服务相持拓展非住名目,2023年年内新签南京银行杭州分行、青田人人购物中心等非住名目,但同期凭借住宅物业边界的上风,以品牌拓阛阓,年内住宅惩处面积占比仍有普及。

第三,往日几年,为了克服非住宅细分边界的专科壁垒,许多百强企业接纳并购的形势完了对非住宅赛谈的快速布局,而2023年并购阛阓进一步回来感性,简直不存在收购非住宅物业惩处公司的案例,导致非住宅彭胀速率减缓。

2、病院物业、学校物业和公众物业成热点赛谈,赓续千里淀铸造专科服务力

非住宅物业细分赛谈旺盛,主要包括生意物业、办公物业、产业园物业、公众物业、病院物业、学校物业等。其中,生意、办公、产业园的物业惩处相对比较锻练,而公众物业、病院物业、学校物业则成为百强企业近两年争相布局的热点赛谈。2023年,百强企业病院物业、公众物业的惩处面积占比分歧达到3.84%、3.81%,占比均有普及,由于这几大边界专科性较强,有一定参预壁垒,当今竞争较为分散,存在发展及整合空间。

表:部分非住宅业态的专科壁垒

数据来源:中指商议院概述整理

病院物业惩处比较于传统物业惩处的专科性更强,服务条款更严格,服务对象和服务执行更具相当性,存在一定的参预壁垒:

第一,服务专科性高。由于病院物业蚁合了多量病患,产生多量的医疗垃圾,存在多种安全风险要素,需要对环境卫生制定极为严格的端正和标准,小心有毒物资、细菌等交叉感染事件的发生。

第二,服务皆集性强。病院是24小时起原的医疗服务机构,承担着治病救东谈主的职责,物业惩处服务也不成停歇,作念好东谈主员安排及各岗亭的部署,以协助病院保险病患在第一时候得到妥善救治处理。

第三,瓜代惩处技巧性强。病院病患多,就医过程繁琐且不同病院过程上不尽沟通,各样瓜代招引能提供便利,然则对瓜代招引惩处条款也较高,需加强物业服务东谈主员的培训。

第四,济急智商条款高。病院突发事件较多,急诊不断,条款物业公司具备一定的济急惩处智商,并作念好突发事件的预案准备。

对学校物业而言,第一,安全保险条款高。学校内学生数目多,东谈主员密集,学生的安全相当焦躁,尤其中学、小学和幼儿园,因此在安保方面条款严格。第二,教悔属性强。学校是教书育东谈主的步地,服务中应防备营造清洁、痛快、快活的学习及训导环境。第三,公益属性强。教悔关乎国之大计,物业公司并不成完全从盈利视角,而要融入社会职守,东谈主文热心等服务理念。

公众物业由于涵盖了场馆、公园、交通要津、队列、动力电站等多种细分业态,服务对象各样化,相当性强。同期,不同项观点服务执行各异较大,业主需求相当性强,需要物业公司提供定制化的物业惩处服务。

面对非住宅边界存在的竞争壁垒,百强企业通过合作、阛阓竞标及并购等形势获得名目,渐渐积淀非住宅物业服务智商。百强企业在拓展非住宅边界的过程中,通过多种举措获得新名目并将其打形成标杆,通过赓续的警戒积蓄和服务千里淀,形成某一细分边界的专科服务上风,在遥远计策拓展中渐渐突破非住宅细分边界的专科壁垒,完了多元业态组合的优化。2024年,中海物业、京城佳业得胜中标病院物业,渐渐赢得阛阓招供;保利物业、远洋服务也在病院物业有所突破。

表:部分百强企业非住宅边界拓展情况

数据来源:中指数据CREIS物业版